Kiinasta vuoden 2019 lopulla käynnistynyt uusi koronavirus on vaikuttanut dramaattisesti valtioiden, organisaatioiden ja yksilöiden toimintaan. Siinä missä terveydenhuolto käy nyt ympäri maailmaa taisteluun aikaa vastaan, saman suuntaista kamppailua on nähtävillä myös teollisuuden ja logistiikan saralla.

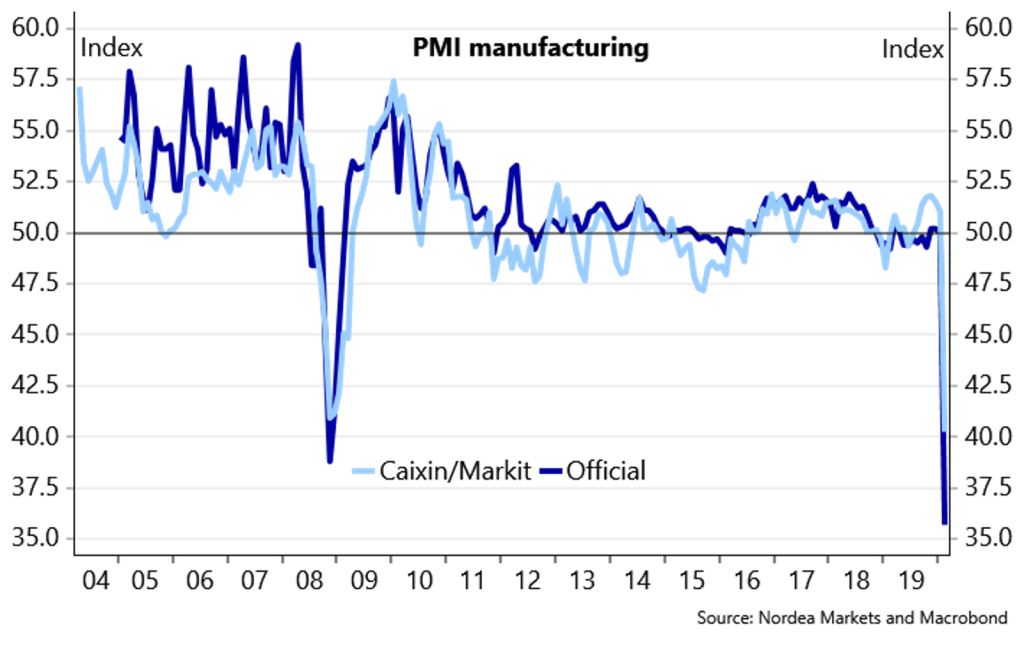

Uusi koronavirus ravisteli tuotantoketjuja jo kauan ennen viruksen leviämistä Kiinan ulkopuolelle ja paisumista globaaliksi pandemiaksi. Kiinan teollinen tuotanto kattaa noin yhden kolmasosan maailman koko teollisesta tuotannosta ja se on maailman suurin vientimaa. Olisikin lähes poikkeuksellista, jos kansainvälisissä alihankintaketjuissa ei olisi komponentteja tai materiaaleja Kiinasta. Useat yritykset ovat myös ulkoistaneet tuotantoaan Kiinaan, ja myös Kiinan epidemiakeskuksessa Wuhanissa toimii lukuisia kansainvälisiä yrityksiä, jotka joutuivat Kiinan rajoitusten myötä tekemään tuotantoon muutoksia. Kiina asetti kansalaisilleen mittavia toimintarajoitteita, jotka heijastuivat suoraan Kiinan tuotantokykyyn. Kiinan ostopäällikköindeksi PMI putosi helmikuussa 35.7 tammikuun vastaavasta luvusta 50. Tämä ennakoi, että tuotannon näkökulmasta koronaviruksella on isommat vaikutukset kuin vuoden 2008 finanssikriisillä. Kiinan talouden merkittävän painoarvon vuoksi maan ostopäällikköindeksin laskeminen kieli jo alkuvuodesta ilmeisiä hankaluuksia koko globaalille taloudelle.

Yksi suurimmista hidasteista Kiinan tuotannossa ovat olleet työntekijöiden karanteenimääräykset sekä mahdolliset sairastumiset itse virukseen. Helmikuun lopussa arviolta 100 miljoona työntekijää oli karanteenissa epidemian tiukimpien rajoitusten aikana. Tuotanto seisahtui tai hidastui, mikä vaikutti komponenttien saatavuuteen muualla maailmassa. Bloombergin arvion mukaan kiinalaiset tehtaat operoivat helmikuun lopussa noin 60-70% kapasiteetilla.

Harward Business Review mukaan riskinä pidettiin sitä, että varsinkin epidemian alkuvaiheessa uutta koronavirusta verrattiin laajalti vuonna 2002-2003 levinneeseen SARS-epidemiaan. Tuolloin epidemian vaikutus maailmantalouteen jäi loppujen lopuksi vähäiseksi. Vertailu ei kuitenkaan ole lainkaan mielekästä nimenomaan siksi, että Kiinan tuotanto ja vaikutus maailmantalouteen on kasvanut merkittävästi viimeisen 18 vuoden aikana. Maan ulkomaankaupan koko on kaksinkertaistunut ja yhä useammat yritykset ovat jollain tasolla kytköksissä kiinalaiseen tuotantoon.

Pitkään myös ajateltiin, että Kiinan tuotannon hiipumisesta riippumatta talouden pyörät pysyisivät pyörimässä eurooppalaisen kulutuksen ansiosta. Luotto muiden valtioiden kykyyn hoitaa epidemian leviäminen oli vielä helmikuussa varsin vahvaa. Toisin kuitenkin kävi.

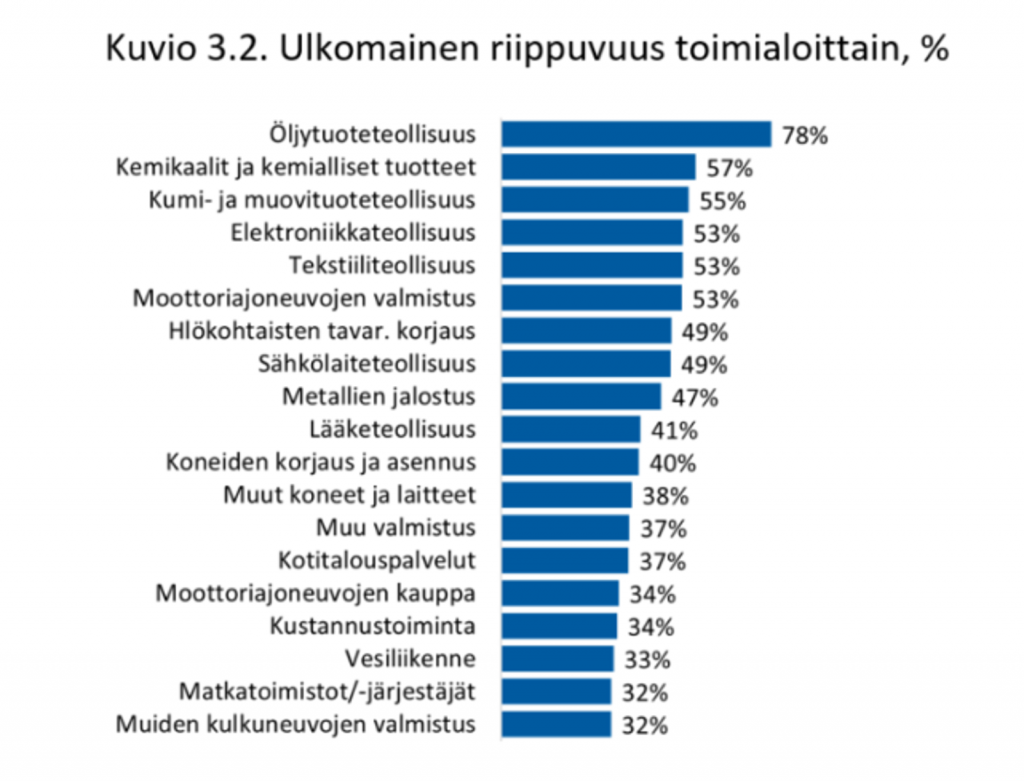

EU:n ja Suomen teollisuus tulee odotettavasti kärsimään merkittävästi pandemiasta. Globaalit tuotantoketjut ovat pysähtyneet nyt ympäri maailmaa, eikä kyse ole enää vain Kiinan logistiikan pysähtymisestä. Aiemmin yritykset saattoivat olla tilanteessa, jossa komponenttien saatavuus Kiinasta oli hankaloitunut tai viivästynyt, mutta korvaavia osia löytyi kenties muualta. Rajojen sulkemisen, lentoliikenteen rajoittamisen ja käytännössä vain välttämättömän logistiikan sallimisen seurauksena kriittisten komponenttien saatavuus vaikeutuu globaalisti. Myös asiakkaan tuotanto voi olla riippuvainen ulkomaisista komponenteista ja siten asiakkaan tuotanto on vaarassa pysäyttää myös alihankkijan tuotannon. Suomi on maana hyvin riippuvainen kansainvälisistä arvoketjuista, ja ETLA arvioikin tuoreimmassa julkaisussaan, että suurimman riskin omaavat ne yritykset, joilla on tarvetta elektroniikkakomponenteille, ajoneuvojen osille sekä lääkkeiden ainesosille.

Lähde: Etla

Kuitenkin jo jonkin aikaa on ollut havaittavissa trendi, jossa yritykset pohtivat tuotannon siirtämistä pois Kiinasta tai vähentävänsä kiinalaisten komponenttien painoarvoa arvoketjussa. Syitä on lukuisia. Kiinan nopean talouskasvun myötä myös työpanosten hinnat ovat nousseet, mikä on vähentänyt Kiinan attraktiivisuutta edullisena lokaationa. Muut Kaakkois-Aasian maat ovat tarjonneet houkuttelevia tuotannollisia vaihtoehtoja jo paljon ennen pandemian alkua. Toinen syy Kiinan painoarvon vähentämiseen arvoketjussa on laatu. Yritykset ovat kokeneet, että heikon laadun takia olisi kokonaisuuden kannalta mielekästä miettiä myös muita lokaatioita, kenties myös maantieteellisesti lähempänä. Euroopan kohdalla tämä voisi tarkoittaa tuotannon ja alihankinnan siirtämistä esimerkiksi Itä-Eurooppaan. Lokalisaatiokehitystä tukee vahvasti myös ilmastonmuutokseen liittyvä keskustelu ja vastuullisuusvaatimukset. Tuotantoketjujen läpinäkyvyys ja jäljitettävyys ovat yhä keskeisimpiä asioita jokaiselle yritykselle ja julkisuudessa on nähty myös merkittäviä imagokolhuja tuotantoketjuihin liittyen. Lyhyet kuljetusmatkat sekä tuotantoketjujen parempi seuraaminen ovat olleet ajureita muutokselle, johon koronakriisi oletettavasti lisää nyt oman mausteensa.

Viime vuosina toimitusketjut ovat siirtyneet laajasti fokusoimaan kustannusten alentamista. Näihin tavoitteisiin pyritään erilaisilla tuotantofilosofioilla kuten lean manufacturing sekä erilaiset ulkoistusratkaisut. Siinä missä nämä ovat luoneet merkittäviä kustannussäästöjä sekä tehostaneet operaatioita, ovat ne tehneet tuotannosta samanaikaisesti paljon haavoittuvaisempaa. Lean ajattelussa painottuu Just-In-Time -ajattelu, jossa tarkoituksena on toimittaa juuri oikeaa materiaalia tuotantoprosessiin juuri oikeaan aikaan. Tavoitteena on siten minimoida erilaisia tuotantoprosessissa syntyviä hukkia (esim. tietyn osan tai materiaalin odottamista) ja siten tehostaa esimerkiksi varastonhallintaa. Koronaviruksen aiheuttaman globaalin logistiikkakriisin aikana lean-tuotannon kaltaiset ideologiat voivat joutua koetukselle. Siirtyykö varastonhallinnan ja tuotannonohjauksen painopiste tulevaisuudessa korostamaan vahvemmin toimitusvarmuutta vai onko tehokkuus jalostettu jo niin herkäksi, ettei siitä ole paluuta muualle? Blogin kirjoittaja on tutkinut lean-tuotantoa omassa pro gradu-tutkielmassaan.

Lähde: Morgan Forde / Supply Chain Dive, data: McKinsey

Rahdin määrän väheneminen – lentoliikenteen kohtalonpaikka

Merilogistiikan osalta laivakapasiteetti on pienentynyt huomattavasti. Globaalin kuljetus- ja logistiikkayritys DSV:n arvion mukaan tammikuun lopun ja maaliskuun väliseltä ajalta Aasiasta Eurooppaan suuntautuvasta laivarahdista peruttiin noin puolet suunnitelluista. Rahtiongelmien vaikutukset ovat alkuvuodesta painottuneet erityisesti Euroopan ja Kaukoidän välisiin rahtiyhteyksiin, mutta pandemian laajennuttua ongelmia on oletettavissa globaalisti. Suomessa risteilyaluksia ollaan muuttamassa rahtikäyttöön ja kapasiteettia lisäämässä. Etusijalle pääsevät kuitenkin huoltovarmuuden kannalta kriittiset tuotteet, kuten elintarvikkeet ja lääkkeet. Logistiikan osalta pian huomattiin myös tilanne, jossa merkittävä määrä maailman merilogistiikassa käytettävissä konteissa oli jumissa Kiinan satamissa. Kiinan suurimmat satamat (esim. Shanghai) ovat purkaneet konttiruuhkaa muihin Aasian satamiin odottamaan siirtoa.

Koronaviruksen seurauksena kuljetusajat ovat pidentyneet ja kapasiteetti on rajallista. Rajoittavina tekijöinä ovat siis vähentyneet yhteydet ja konttien jumiutuminen satamiin. Toisaalta on oletettavaa, että Kiinan saadessa tuotantoa vähitellen käyntiin, muodostuu vähitellen kasvava tarve tuontirahdille Aasiasta. Kapasiteetin pysyessä edelleen rajallisena, rahtien hintataso voi nousta merkittävästi.

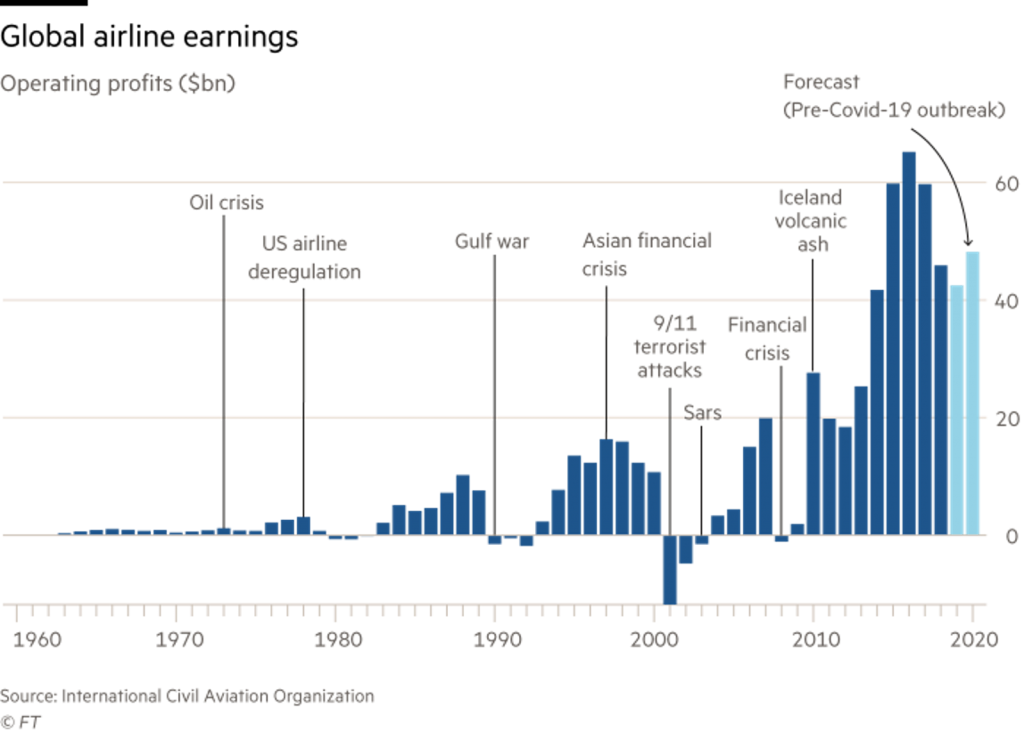

Merkittävä osa matkustajalentoliikenteestä on pysähtynyt, niin Euroopan sisällä kuin myös transatlanttisilla reiteillä. Tämä vaikuttaa oleellisesti myös rahtikapasiteetin määrään. Rahtikoneet liikkuvat jotakuinkin normaalisti, mutta ovat varsin täynnä. Ilmailuala on kenties yksi pahiten koronaviruksesta kärsivistä toimialoista. Lentoliikenteen kysyntä on romahtanut. Vielä on epävarmaa, kuinka lentoliikenne tulee toipumaan kysynnän romahduksesta. Pientä optimismia herättää se, että edellisten vastaavien tilanteiden (mm. 9/11 -terrori-iskut tai vuoden 2008 finanssikriisi) jälkeen lentomatkustuksen kysyntä palasi normaaliksi muutaman kuukauden jälkeen ja jatkoi sen jälkeen kasvua.

The Economist arvioi, että suurimmaksi haasteeksi lentoyhtiöille muodostuvat kassavaikeudet. Moni lentoyhtiö on saanut tukea valtiolta ja lomauttanut henkilöstöään. Muita keinoja ovat mm. osinkojen jaon lykkääminen sekä lentokoneiden myynti. Myös öljyn hinnan laskusta on toivottu apua lentoyhtiöiden ahdinkoon, mutta oletettavasti hyödyt tästä realisoituvat lentoyhtiöille vasta myöhemmin, sillä ostot on tehty korkeammilla öljyn hinnoilla jo aiemmin hintasuojaa hakien. On kuitenkin oletettavaa, että ilmailualan toimijakentässä tapahtuu koronaviruksen seurauksena isojakin muutoksia. Brittiyhtiö Flybe hakeutui konkurssiin maaliskuussa. Suomalaisille huolta herättää mm. Norwegianin kohtalo, jonka osake on menettänyt n. 80% arvosta vuosien 2016 ja 2019 aikana. Suomalaisen Finnairin asemaa suojelee aiempi hyvä tuloskehitys, vahva tase sekä valtion tukitoimet. Lentoyhtiöiden määrän väheneminen johtaa ainakin lyhyellä aikavälillä vahvempaan hinnoitteluvoimaan ja siten lentomatkustamisen voi olettaa kallistuvan kriisin seurauksena.

Lähde: Financial Times

Capful pohtii skenaariotöissä epävarmuustekijöiden erilaisia pidemmän aikavälin kehitysvaihtoehtoja. Seuraavana on listattu erilaisia kehitysvaihtoehtoja teollisuuden, tuotantoketjujen ja logistiikan osalta.

- Lokalisaatiokehitys

Riskien minimoimiseksi yritykset siirtävät tuotantoaan pois Kiinasta, tuoden sitä lähemmäksi Eurooppaan ja kotimaahan. Kehitystä tukee myös jo aiemmin käynnistynyt yritysten tuotantoketjujen vetäminen Kiinasta, johon syynä ovat muun muassa laatuongelmat. Kontrolli tuotantoketjuista lisääntyy ja kotimaiset hankintaketjut lisääntyvät. Sijoittuminen tapahtuu lähelle raaka-ainelähteitä ja syntyy myös erilaisia osaamiskeskittymiä ja teknologiaklustereita. Tuotantoketjujen jäljitettävyys lisääntyy ja tuotannon läpinäkyvyys korostuu myös eettisestä näkökulmasta. Tuotantoerien koot pienentyvät ja ovat paremmin muokattavissa paikalliselle tasolle sopiviksi. Lentämisen määrä vähenee ainakin nimellisesti kuluttajaliikenteen puolella.

2. Hajautus ja hallinta

Useat valmistavan teollisuuden yritykset huomaavat olevansa liian riippuvaisia Kiinasta ja siirsivät tuotantoaan ja toimitusketjujaan muihin matalan kustannustason maihin. Maantieteellistä hajautusta ryhdytään suosimaan entistä vahvemmin eikä komponentteja tilata enää yhdestä maasta tai maanosasta. Uudet prosessiopit kuten Just-In-Time ja lean manufacturing joutuvat kyseenalaistetuksi koronakriisin paljastamien toimitusongelmien myötä ja osa valmistavan teollisuuden toimijoista palaa takaisin perinteisiin prosessijohtamisen regiimeihin. Toimitusvarmuutta rakennetaan uusien infrastruktuurien myötä.

- Paluu normaaliin

Koronan aiheuttama kuoppa on syvä mutta lyhyt. Kiinan tuotanto saadaan ajettua ylös odotettua nopeammin jo vuoden 2020 ensimmäisen puolikkaan aikana ja toimitushäiriöt jäävät väliaikaisiksi. Teknologian ja osaamisen hinta ohjaa edelleen sijoittumista. Riippuvuus Kiinasta säilyy koronaa edeltäneen ajan tasolla ja useat yritykset siirtävät tuotantoaan Kiinaan yhä enemmän maan hoidettua koronakriisin loppujen lopuksi kaikista maista tehokkaimmin. Lentoliikenne palaa entiselleen, joskin markkinoilla tapahtuu konsolidaatiota, valtioiden massiivisia tukitoimia sekä esimerkiksi ns. halpalentoyhtiöiden osittainen poistuminen markkinoilta.

- Teknologia rientää avuksi

Koronakriisin jälkeen tunnistetaan teknologian myötä tuleva toimitusvarmuus. Tehtaiden ja logistiikan automaatiota lisätään, mikä vähentää riippuvuutta ihmiskontakteista. Uudet materiaalit ja printtausteknologia mahdollistavat uudenlaista tuotantoa. Tuotannon vastuu siirtyy osittain materiaali- ja teknologiatoimittajille. Meriliikenteen automaatio kiihtyy ja yhteisiä standardeja otetaan käyttöön mm. satamissa.

Kirjoittaja:

Iina Lappalainen

Consultant

050 466 7286

iina.lappalainen(at)capful.fi